Voici la suite du précédent article. Nous allons expliquer les deux derniers types de contrôle de facturation fournisseur qu’il est possible de paramétrer dans Microsoft Dynamics Ax, à savoir :

-

- Rapprochement à 2 facteurs : comparaison des prix sur les lignes des commandes versus ceux des lignes des factures fournisseur.

- Rapprochement à 3 facteurs : même méthode que le rapprochement à 2 facteurs, enrichie d’un contrôle de la quantité indiquée sur l’accusé de réception de marchandises versus les quantités indiquées sur les lignes de la facture fournisseur. Dans ce cas, la génération d’un accusé de réception de marchandise est un prérequis.

Qu’on mette en place un contrôle à 2 ou 3 facteurs, il y a une précision à apporter : on peut contrôler les prix unitaires nets ou les totaux des prix (ou les deux).

Voici les définitions extraites de technet sur ces deux options :

- Rapprochement des prix unitaires nets – Lors d’un rapprochement à deux ou à trois facteurs, rapprochez les informations de prix en comparant le prix unitaire net de chaque ligne de la facture avec le prix unitaire net correspondant de la commande fournisseur. Le prix unitaire net est déterminé par la formule suivante : Montant net de la ligne/Quantité de la ligne

- Rapprochement des totaux des prix – Lors d’un rapprochement à deux ou à trois facteurs, rapprochez les informations de prix en comparant le montant net (total des prix) de chaque ligne de la facture avec le montant net correspondant de la commande fournisseur. Le montant net est déterminé par la formule suivante : (Prix unitaire * Quantité de la ligne) + Frais de la ligne – Remises de la ligne

Concrètement, le premier cas effectue un contrôle du prix unitaire net ligne par ligne, alors que le suivant s’applique dans le cas d’une facturation en plusieurs fois d’une ligne de commande fournisseur : Ax va vérifier que le montant total calculé pour la ligne à facturer n’est pas en écart avec le seuil de tolérance paramétré.

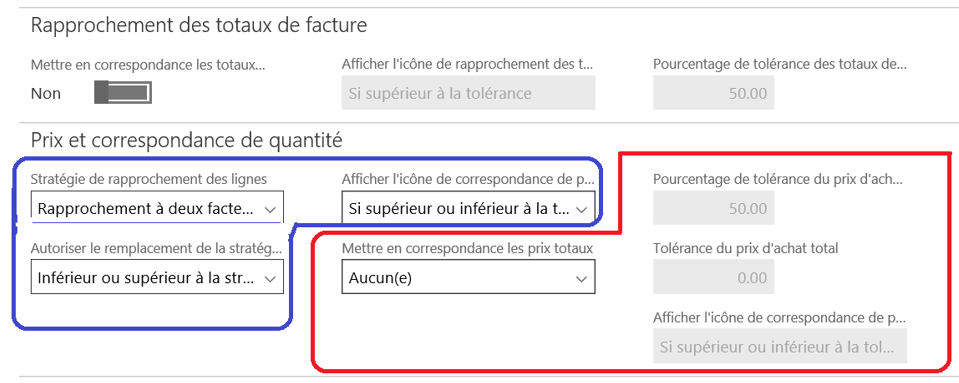

Le paramétrage est partagé pour ces deux critères :

- En rouge, le paramétrage du contrôle sur des totaux des prix.

- En bleu, paramétrage des contrôles à la ligne pour le prix unitaire net : le seuil n’est pas paramétrable ici et c’est le seuil paramétré pour la tolérance de prix qui s’applique.

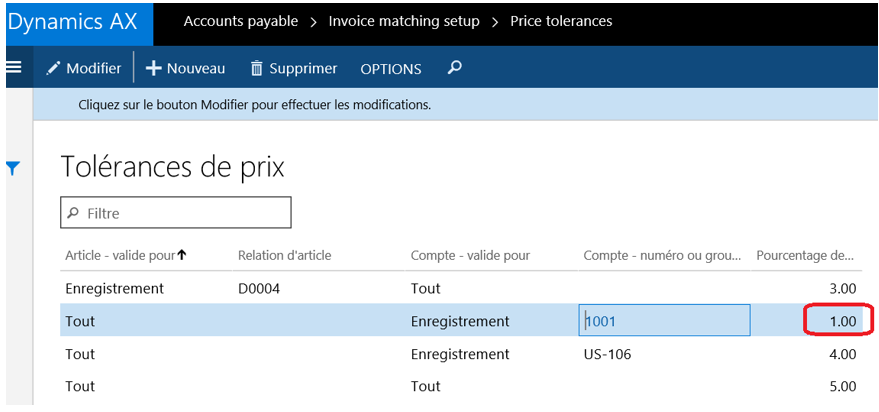

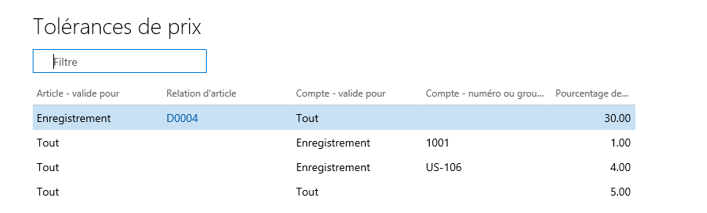

- La tolérance de prix se paramètre à une granularité fournisseur/article via le menu Comptabilité fournisseur > Installation du rapprochement de facture > Tolérances de prix

La preuve par l’exemple maintenant….

Rapprochement à 2 facteurs : utilisation d’un contrôle sur les prix unitaires nets

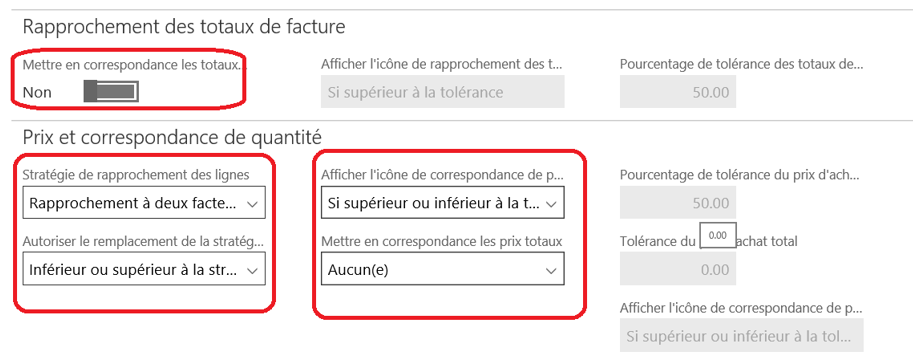

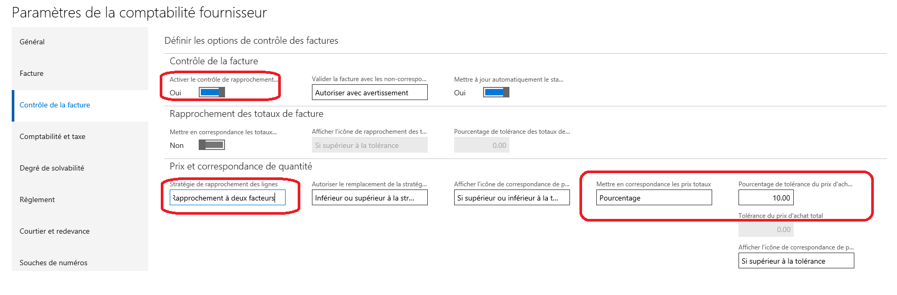

Pour ce test, on active uniquement les contrôles sur les prix unitaires nets.

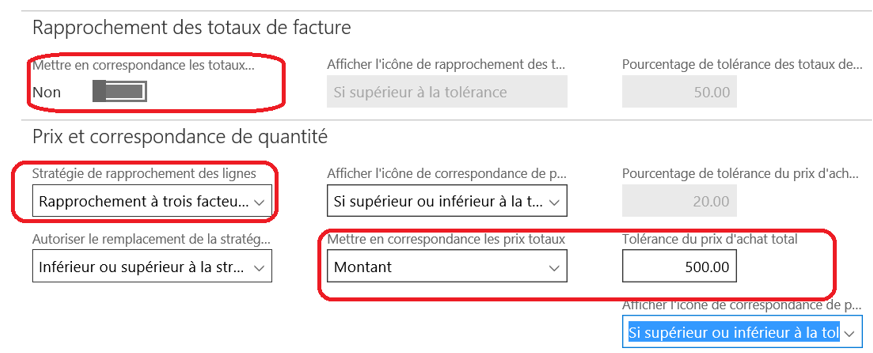

Le rapprochement des totaux de facture est désactivé (voir article précédent) mais surtout c’est le paramétrage sur la mise en correspondance des prix totaux (« Mettre en correspondance les prix totaux ») est positionné sur « Aucun ». Ainsi, les pourcentages de tolérance sont grisés.

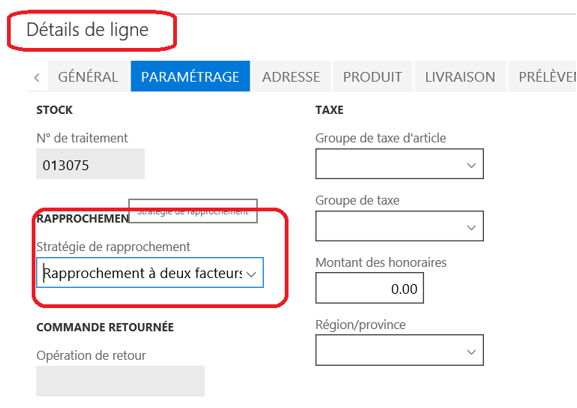

La stratégie de rapprochement des lignes est fixée sur « Rapprochement à deux facteurs ».

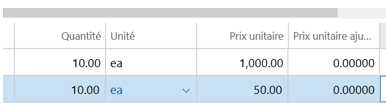

Puis, une commande fournisseur est créée, avec deux lignes pour un montant de 10 000 $ pour la première ligne (10 * 1 000 $) et de 500$ pour la seconde (10 * 50$) soit un total de 10 500$.

Lorsqu’on visualise le détail de chacune des lignes, on peut noter la valeur de la stratégie de rapprochement des lignes.

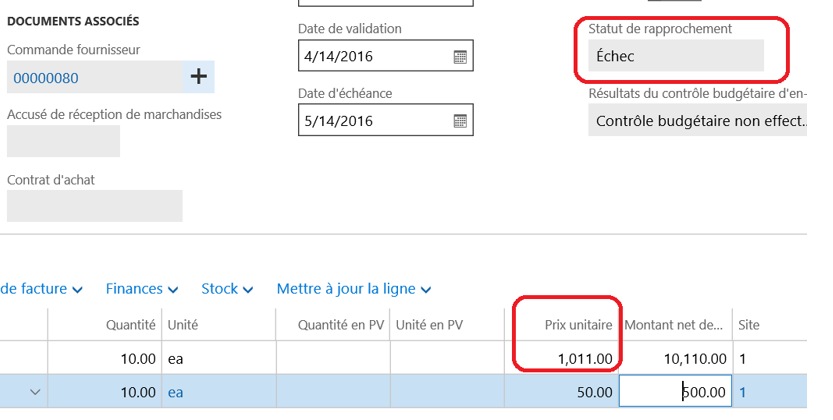

Par la suite, une facture est créée, et le prix d’une ligne est modifiée pour un écart supérieur ou inférieur de 1% : le statut de rapprochement est mis à jour en échec.

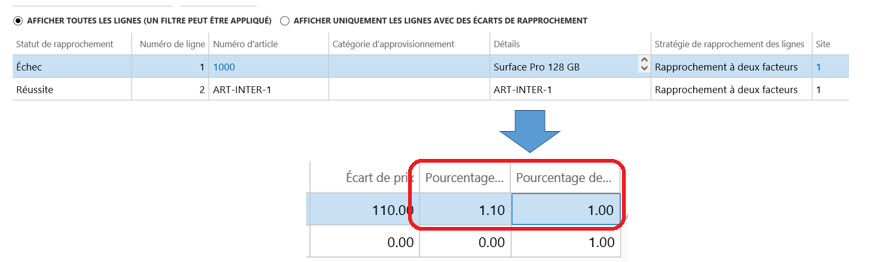

Si l’on regarde le détail, comme décrit dans le précédent article (Revoir > Mise en correspondance des détails), on remarque que la première ligne est en échec car le pourcentage appliqué est de 1,1% pour un seuil de tolérance à 1%.

Rapprochement à 2 facteurs : utilisation d’un contrôle sur les totaux des prix

Pour ce second exemple, la mise en correspondance des prix totaux est positionnée à « Pourcentage », pour une tolérance du prix d’achat de 10%.

A noter que le précédent paramétrage pour le contrôle par ligne est mis à jour à 30% pour l’article D0004.

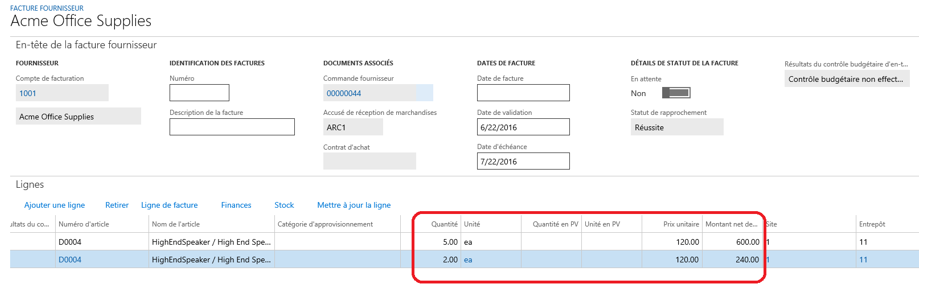

C’est parti : on vient créer une commande fournisseur, pour un montant total de 1500 $ pour 2 lignes sur l’article D0004.

On vient réceptionner 5 unités pour la première ligne et 2 pour la seconde, puis on génère la facture associée. Sur cette facture, on modifie le prix pour 20$ de plus. Soit un écart total :

- Pour la première ligne de 20 * 5 = 100 $ pour un montant total de 600$

- Pour la seconde ligne de 20 * 2 = 40 $ pour un montant total de 240$

600$ ont déjà été facturés pour la première ligne soit 40% de moins que le total attendu. On notera qu’on aperçoit ici le seuil de 10% autorisé du pourcentage de tolérance d’écart total, qu’on a paramétré préalablement.

Puis, nous créons une seconde réception, accompagnée d’une facture, avec un écart de 25% pour la première ligne, pout un montant total de 250$ pour la ligne.

Notons également qu’on traite la seconde ligne, mais c’est ici la première qui nous intéresse pour le test. En effet, l’utilisation d’un contrôle total (paramétré dans l’onglet “Prix et correspondance de quantité” s’applique sur les lignes.

Au total, 250$ + 600$ (la première facture) ont été facturés pour la ligne soit 850$ ; il reste donc 15 % du montant total à facturer pour la ligne.

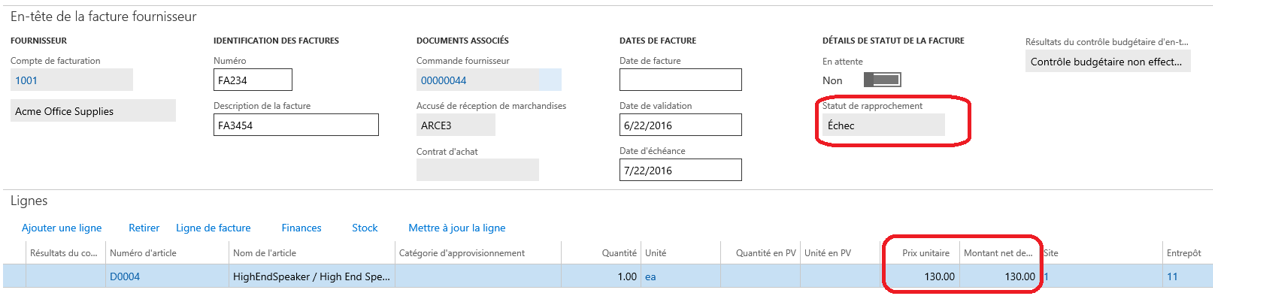

Puis, nous créons une troisième réception suivie d’une facture, avec un écart de 30% pour la première ligne, soit un montant total de 130$.

Au total, 130$ +250$ + 600$ ont été facturés soit 980$, il reste donc 2 % du montant total à facturer (pour 2 articles restant à livrer et facturer).

Enfin, création d’une quatrième réception puis facture associée, avec un écart de 30% pour la première ligne, soit un montant total de 130$.

Le statut de rapprochement est cette fois en échec. Pourquoi ?

- Au total, 980$ ont déjà été facturés pour la ligne soit 98% du montant total.

- Ici, on souhaite facturer 130$ soit un montant total pour la ligne de 1110$, donc un écart de 11% par rapport au montant total calculé initialement.

- La tolérance étant de 10 %, le statut de rapprochement est donc calculé en échec.

- Bien qu’il reste encore 2 articles à recevoir et à facturer, et que l’écart par ligne n’a jamais dépassé la tolérance de 30%, le rapprochement est en échec.

- CQFD

Rapprochement à 3 facteurs

Enfin, voici un exemple d’un contrôle des factures à 3 facteurs.

Le paramétrage pour cet exemple est le suivant.

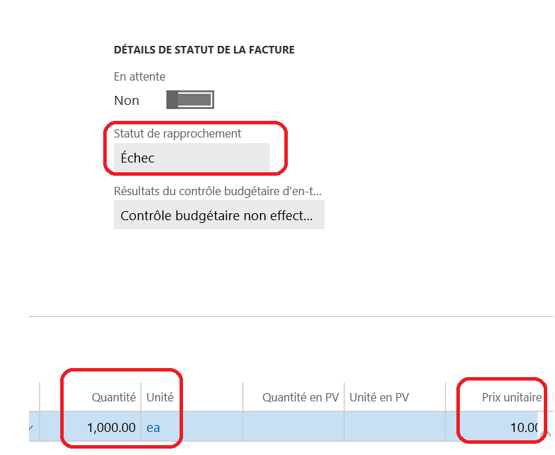

Une commande fournisseur est créée, avec une ligne pour 1000 unités commandées.

Puis, on génère une facture, sans avoir effectué de réception (on ne modifie pas les prix et les quantités dans notre cas).

Le statut de rapprochement est calculé en échec, car aucun accusé de réception de marchandise n’a été généré.

Lorsqu’on visualise le détail, le statut de rapprochement est en échec dans l’onglet Quantité.

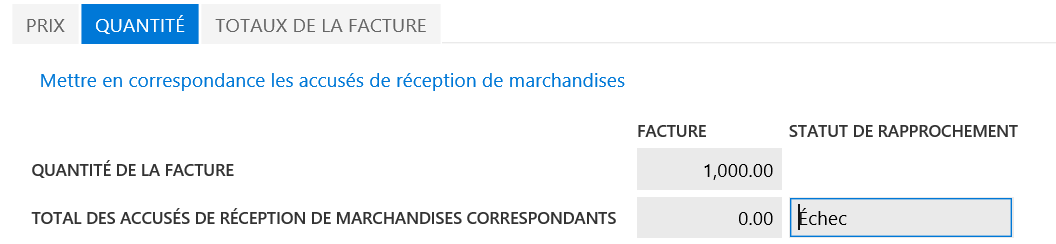

A noter que le lien « Mettre en correspondance les accusés de réception de marchandises » est maintenant visible.

Par la suite, on supprime la facture en échec, puis on génère une réception de 500 unités (par exemple). Puis, on génère la faction pour la quantité reçue. Cette fois-ci, le statut de rapprochement est calculé en réussite. Attention, si l’on modifie la quantité dans la facture (même à 501 unités), le statut est calculé en échec. Il faut impérativement que la correspondance soit parfaite entre les quantités reçues et celles indiquées dans la facture.

En conclusion, le contrôle sur un rapprochement à 3 facteurs effectue exactement les mêmes contrôles que pour le rapprochement à 2 facteurs sauf qu’il vérifie en plus la cohérence des quantités renseignées sur la facture versus celles des accusés de réception de marchandise.

Voilà, c’est tout pour le moment.

Yohann ROLLAND